海通宏观姜超:以史为鉴理解新型肺炎的应对与影响

以史为鉴,理解新型肺炎的应对与影响

(海通宏观姜超)

2020年注定是不同寻常的一年,新型肺炎疫情来势汹汹,对全国人民的健康和生命安全都形成了巨大的威胁。到底疫情什么时候能够结束,对经济和金融市场会产生怎样的影响?我们试图从历史的角度,来理解新型肺炎的影响。

1.超强的传染性

始于2019年12月的武汉新型肺炎,已经在2020年1月12日被WTO组织命名为2019-nCoV,属于冠状病毒,与SARS(非典型肺炎)和MERS(中东呼吸综合症)属于同一病毒家族。

19年12月31日,武汉市卫健委发布《关于当前我市肺炎疫情的情况通报》,称发现27例与华南海鲜城有关的肺炎。此后到1月5日,新型肺炎患者升至59例;一直到1月17日,武汉确诊的新型肺炎患者数量也只有62例。

但是从1月18日开始,新型肺炎患者数量开始大幅上升,1月18日累计确诊过百例,到1月24日累计确诊超千例,而到1月31日累计确诊超万例。

作为对比的是,根据WHO在03年8月发布数据,从02年11月发现第一例非典型肺炎患者到03年7月发现最后一例,全球共有8422例SARS患者,这意味着新型肺炎的传染性大大超过了SARS。

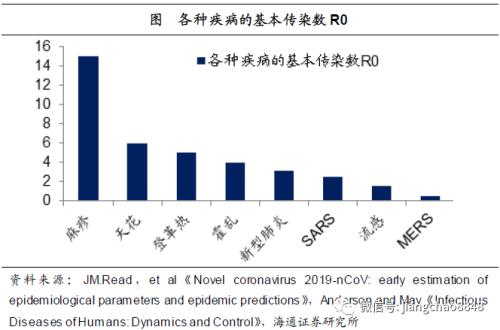

在流行病学中,衡量疾病传播能力的最重要指标叫做基本传染数(R0),其代表的是在没有外力干预的情况下,单个感染者可以传染给二代感染者的数量。如果R0小于1,意味着疾病越传越少,最终将趋于消失。但如果R0大于1,那么疾病将会以指数方式扩散,R0越大,疾病就越难以控制。

在人类历史上出现过的很多瘟疫,都是拥有超高的R0值。例如麻疹的R0高达12-18,天花的R0高达5-7,霍乱的R0值高达2-6。

到目前为止,国内外多个团队已经对新型肺炎的R0值进行了估算。国外比较有名的是英国的JM.Read等人做的研究,在他们1月27日的最新研究报告《Novel coronavirus 2019-nCoV: early estimation of epidemiological parameters and epidemic predictions》中,估算新型肺炎的R0值为3.11。

JM.Read还把新型肺炎的R0值和另外两种冠状病毒引发的疾病SARS(非典型肺炎)和MERS(中东呼吸综合症)进行了对比,发现学术界测算的SARS的R0值多数在2-3之间,而MERS的R0值约在0.5,这说明新型肺炎比SARS和MERS有更高的传染性。

2.隔离病毒传染

相信所有人都在关心一个问题,新型肺炎到什么时候才能得到有效的控制?

在流行病学中,衡量疾病传播能力的另外一个重要指标是有效传染数R,代表的是在外力干预之后,单个感染者可以传染给二代感染者的数量。R=(1-f)R0,其中f代表的是免疫接种率、隔离率等手段。

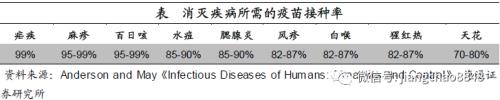

比如说在共和国成立之初,天花流行肆虐,1951年我国发生天花61462例,死亡12509人。在这种情况下,政府出台政策,规定全国人民普遍种痘。到了1952年,全国接种牛痘达到5亿多人次,接种率超过90%,这就使得天花的实际传染数大幅降至1以下,到1954年全国大中城市再未有天花流行,到1959年彻底消灭了天花。

但新型肺炎属于全新的病毒,此前并没有有效的疫苗。而制造疫苗有各种策略,但都需要时间。在疫苗生产出来之后,首先需要进行动物实验,检查其是否安全、并产生免疫反应。之后还要经过监管部门的批准,才能启动第一阶段的人体实验。只有在所有人体实验都证明安全之后,才会最终获批上市。以2003年的SARS为例,直到2004年初,SARS灭活疫苗才被批准进入一期临床研究,到04年末完成一期临床试验,此时SARS疫情早已经结束了。

而在没有疫苗的时候,最为重要的是隔离,降低病毒的传染。在中国的历史上,曾经有过多次在缺乏疫苗的情况下战胜瘟疫的经验,靠的就是有效隔离。

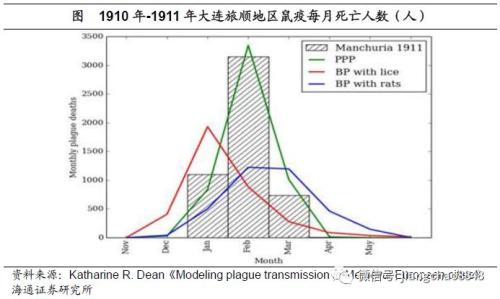

比如说甲类传染病的鼠疫,在中世纪的欧洲曾经夺走了数千万人的生命。而在1910年的清朝末年,中国东北突然爆发了鼠疫,这场瘟疫持续了6个月,造成了6万多人死亡。当时清政府派伍连德博士为总医官,领导东北的防疫工作。伍连德在解剖以后发现,这一次鼠疫是肺鼠疫而非腺鼠疫,通过人与人之间的飞沫与呼吸传染,而非通过老鼠和跳蚤向人传染,因此关键不是灭鼠,而是要隔离患者。

伍连德立即向清政府提出,要全城戒严,伍连德还向中东铁路公司借了一些火车车厢作为临时隔离营,收容患者家属和接触者。而经过伍连德的交涉,日本控制的南满铁路在1911年1月停驶,俄国控制的东清铁路的二三等车也在1月停驶。清政府在1月在山海关设立了检验所,所有经此南下的旅客都要在此停留5天予以观察。

为了防止飞沫传染,伍连德设计了一种极其简单的双层纱布囊口罩,即用两层纱布,内置一块吸水药棉,戴上它就可以隔离病患。而为了处理掉病人尸体等污染源,伍连德请来了圣旨,进行集中火葬。

在使出了隔离、戴口罩、火化等三大招之后,哈尔滨每天死亡的人数开始下降。而到了3月1日,鼠疫死亡人数降至零。到4月底,东北三省彻底消灭了鼠疫。

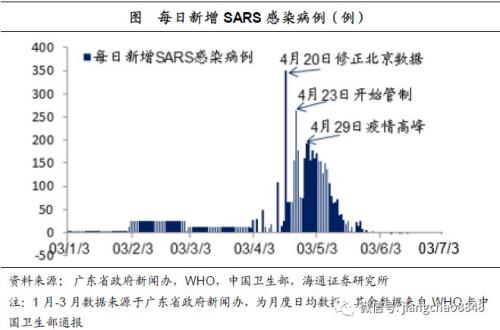

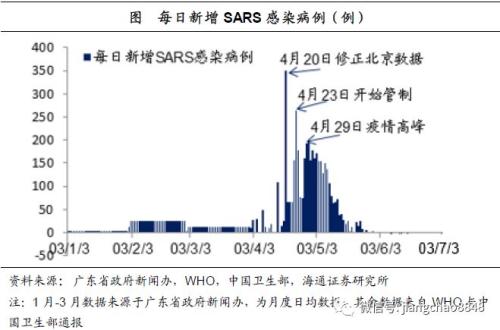

2003年的SARS肆虐期间,从02年11月广东首次发现非典病例,到03年2月份广东疫情开始密集爆发。由于在初期缺乏有效的应对,进入4月份以后,全国非典疫情开始大幅爆发。

而变化发生在03年4月20日,当天国务院新闻办发布北京确诊339例,比5天以前的37人增加302人,北京非典确诊数量的大幅增加引起了全国的重视。在当天,国务院明确提出要每天公布疫情。4月23日成立了国务院防治非典型肺炎指挥部,北京市公告对重点区域采取隔离措施,停止娱乐场所经营,管制交通和人群集体活动,小汤山医院开始施工建设,对患者实施分级分类诊疗。

而在政府全力应对之后,在4月底非典病例的新增数就达到了每天200人左右的峰值,进入5月份新增非典病例数开始持续下降,到5月末降至每天新增不到5例,这意味着非典疫情得到了有效的控制,6月份世界卫生组织将北京从非典疫区名单中排除。

因此,借鉴历史上抗击鼠疫和非典的经验,对病毒的隔离非常重要。目前在部分城市实施的交通管制、延期复工等措施,虽然带来了诸多不便,但确实是抑制新型肺炎传播的必要之举。而国务院目前每天公布疫情数据,也有助于全民增加防范意识。大家每个人多戴口罩、勤洗手、减少出行,就可以降低病毒传播的概率,为抗击疫情做出贡献。

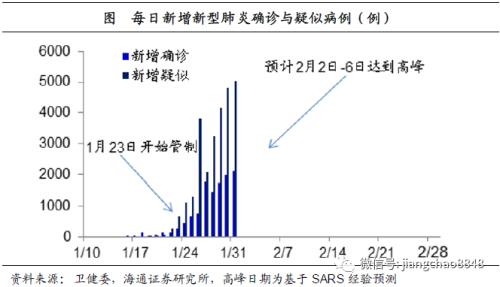

从每天公布的疫情数据来看,1月27日新增新型肺炎确诊患者达到1771例的峰值,在1月28日短期回落之后,1月31日又升至了2102例。而新增疑似患者的数量在1月26日达到3806例,在之后两天小幅回落之后,1月31日又创出5019例的新高,这使得很多人担心新型肺炎的爆发是不是还未达到高峰?

但其实近期公布的确诊和疑似患者未必是在过去几天新增的,也有可能是因为之前处于潜伏期,但是未能得到明确的诊断。而现在加大了宣传和隔离力度之后,随着更多的患者到医院就诊并且得到有效隔离,理论上疫情的高峰期将在不远的将来出现。

借鉴非典的经验,从4月23日北京出台各种管制措施到到4月29日非典疫情达到高峰,中间间隔了6天左右,而SARS病毒的平均潜伏期为6天。也就是在采取管制措施之后,一个潜伏期的患者全部暴露并得到确诊以后,非典疫情达到了高峰。

在1月19日钟南山院士提到了有人传人之后,本轮新型肺炎引发了政策的重视,1月20日国务院常务会议进一步部署新型冠状病毒感染的肺炎疫情防控工作,1月23日武汉宣布暂时封城,之后各地纷纷跟进了各种管制措施。而国家卫健委表示新型肺炎的潜伏期大约在10天左右。因此在乐观情况下,如果非典的历史经验可以重演,那么按照一个潜伏期的患者全部暴露并且得到有效控制来测算,大约在2月2日前后新型肺炎疫情有望达到高峰。如果按最长潜伏期14天测算,则是在2月6日左右达到高峰。

此前,钟南山院士在1月28日接受新华社采访时称,疫情什么时候达到高峰,很难绝对地估计。不过,应该在一周或者十天左右达到高峰,不会大规模地增加了。由此推算也是在2月4日到7日左右达到高峰。

3.经济影响多大?

新型肺炎对经济的影响多大?为了隔离病毒的传染,从1月下旬开始各地纷纷开始了各种管制措施,限制人员的流动和接触,这必然会对经济形成冲击,因而对经济影响的大小,取决于疫情和管制所持续的时间。

回顾2003年非典期间,虽然疫情在02年11月就开始爆发,但政府实施各种交通管制直到03年4月23日才开始,到4月末疫情爆发进入高峰,各种管制措施在5月份继续实施了1个月,到6月份疫情基本结束、各种管制开始取消。因此,非典疫情对经济影响主要是4月下旬和5月份。

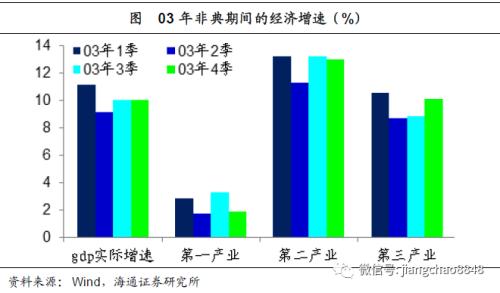

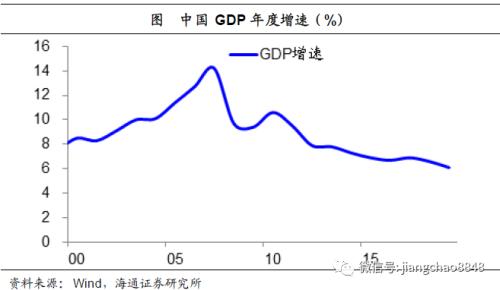

在疫情集中爆发的2季度,中国GDP增速只是从1季度的11.1%减速到9.1%,其中三大产业均有减速,而二三产业增速的降幅都在2%左右。

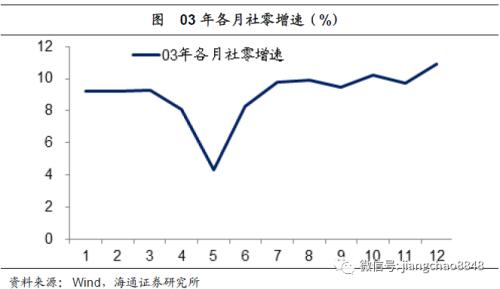

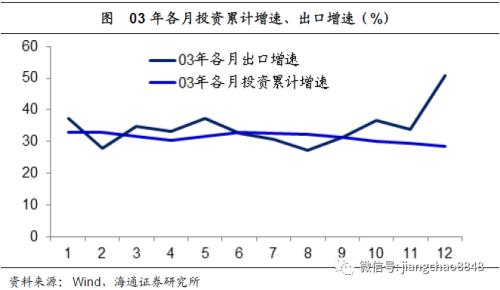

从需求来看,非典期间受影响的主要是消费。03年3月的社会消费品零售总额增速为9.2%,在4月采取管制措施以后,4月的社零增速降至8.1%,5月份降至4.3%。而非典期间的投资稳定在30%左右的高位,而出口增速甚至比3月份有所回升。

在非典过后,中国经济迅速恢复了正常。03年3、4季度的GDP增速回升到10%,其中二三产业增速均有明显回升。而从需求来看,消费增速很快就恢复正常并且创出新高,6月份的社零增速回升到8.3%,而7月社零增速升至9.8%;而03年下半年的投资增速稳定在30%左右,出口增速则是进一步回升。

总结来说,03年非典对中国经济只是在短期内形成了小幅冲击,但整体影响不大。最终03年全年GDP增速为10%,比02年的9.1%还略有回升。

与03年非典相比,本轮新型肺炎对经济的影响有相同也有不同。

不同之处在于,本次新型肺炎对经济的短期影响可能会更大。

首先,交通条件与03年完全不同。在03年时,中国还没有建立发达的高铁网络,而18年时中国的高铁营运里程达到3万公里。03年民航1年的客运量为8700万人次,而18年的民航客运量已经超过6亿人次。交通的极大便捷也意味着疫情传播更加方便,这也意味着为了控制疫情,交通管制的力度和范围可能会大于非典时期。

其次,国际关注程度也不同。在03年非典期间,虽然广东和北京一度被世界卫生组织列入非典疫区名单,但影响的也主要是局部地区的经济,对中国的外贸并没有造成大的影响。而在05年,《国际卫生条例(2005)》正式生效,其中创设了“国际关注的突发公共卫生事件”,此后世卫组织一共宣布了6次“国际关注的突发公共卫生事件”,其中就包括了本次的新型肺炎,这可能会影响中国的对外贸易。

最后,中国经济的基本面也不同于03年非典时期。03年中国经济处于工业化的上行周期,即便03年2季度GDP增速从11%降至9%,其实依然是非常高的增速。但是当前中国经济处于高债务下的下行周期,19年4季度的GDP增速仅为6%,哪怕经济增速下行幅度与03年2季度一样是2%,经济就会从中速增长降至低速增长区域。

参照03年非典的经验,疫情对经济的影响主要是消费减速。但在03年时,中国经济是以投资为主要动力,投资贡献的GDP增速高达70%,而消费贡献的GDP增速仅为35%。消费减速对中国经济整体的影响其实不大。但现在消费已经成为中国经济的主要动力,19年消费对GDP增速的贡献高达58%,而投资的贡献只有31%,这意味着如果消费出现大幅减速,其对中国经济整体的影响也会大于03年。

而相同之处在于,新型肺炎作为突发的公共卫生事件,其持续时间是有限的,因而对经济的影响也是短暂的。在乐观情况下,如果所有的交通管制和隔离措施能够有效,那么参照非典的经验,2月初的新型肺炎疫情有望达到高峰,而在2月末疫情有望得到控制。因而疫情对中国经济的主要影响是在1月下旬和2月份。

从目前各地政府的安排来看,企业复工基本上都安排在2月9日左右,而湖北则要求不早于2月13日,这也意味着疫情影响的主要是1月和2月的中国经济。

我们预计,由于新型肺炎疫情的冲击,20年1季度中国GDP增速或将降至6%以下,但在2季度以后,如果疫情得到有效控制,加上灾后重建的需求增加,GDP增速有望重新回升到6%左右。

4.政策如何应对?

在03年非典期间,由于经济只是短期小幅减速,因而当年的货币和财政政策基本保持稳定。在货币政策方面,基准利率和法定存款准备金率都保持不变。在财政政策方面,并未出台大力度的刺激政策,只是中央财政在4月份设立了20亿的非典防治基金。

我们认为本轮新型肺炎对经济的影响不同于非典时期,因而政策应对也应该有所不同。

首先,由于当前的经济增速远低于03年时期,加上消费占经济的比重更大,交通便利度远高于03年,因而各种管制对经济增速的短期冲击要高于03年。

其次,03年时中国经济的整体债务率只有GDP的130%左右,而现在则是高达250%。由于债务压力更大,因而经济短期大幅减速会导致居民和企业收入下滑,进而带来偿债压力的增加,可能会加剧债务违约的风险。

因此,虽然新型肺炎对于经济的影响是短期的,但考虑到更大的经济减速和债务压力,有必要增加政策的灵活性,来应对经济下行的挑战。

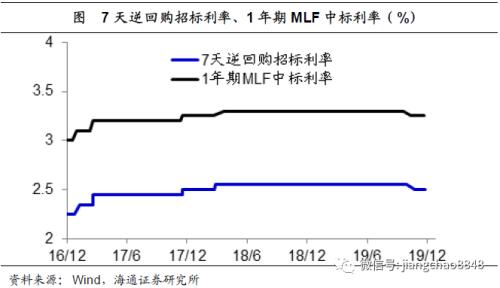

在货币政策方面,考虑到通胀的压力,中国并没有大幅降息的空间。但不妨借鉴美联储19年的做法,使用阶段性小幅降息,从而缓解居民和企业的债务负担。比如可以在公开市场进一步引导逆回购、MLF和LPR等利率下调,从而降低社会融资成本。

而在财政政策方面,财政部公告各级财政已累计下达疫情防控补助资金273亿元,确保疫情防控经费需要。我们认为,考虑到疫情对经济的短期冲击,还可以考虑进一步加大减税降费的力度。目前中国的国债利率已经降至3%左右的历史低位,其实可以利用政府债券低成本的优势,增加国债和地方政府债的发行,并且将其中的一部分用于新增的减税,例如进一步下调增值税或者企业所得税税率,来给实体经济减负。

5.资产如何表现?

每一次的危机,其实都是危中有机,既会带来风险,也会带来机会。

从短期来看,疫情带来了巨大的风险,因而风险资产会受到冲击,包括股票和房地产等等。近期开始港股和中概股都出现大幅下跌,源于市场担心疫情会影响企业的短期业绩。而各种交通管制也影响到地产销售,会导致地产需求下滑,对房价短期不利。

在风险上升的同时,安全资产会在短期受到追捧。例如黄金今年以来已经上涨了近4%,而中国国债也在近期大幅上涨。

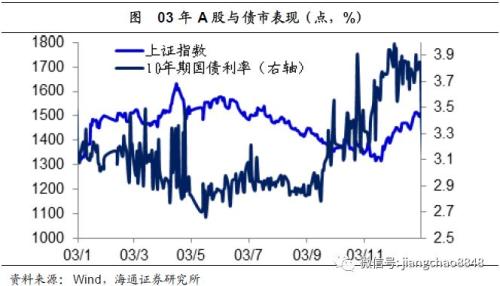

在03年非典期间,在疫情爆发最严重的4月下旬和5月份,代表股市表现的上证指数在5月中旬相比4月中旬高点的最大跌幅为9%,而代表债市表现的10年期国债利率在4月中旬还在3%左右,而5月中旬最低降至2.7%,这意味着在非典疫情期间同样出现了风险资产下跌与安全资产上涨。

但是在非典过后,03年下半年的A股市场保持稳定,并没有进一步大幅下跌。而更为市场化的港股,在03年非典期间曾创下8330点的新低,此后则是一路上涨。而中国10年期国债利率在03年下半年大幅上升,重新回升至3%以上。

为何股市会重新上涨?原因在于疫情影响的短期的经济走势,对于企业而言体现为当期的收入下滑。但股票价格其实等于企业未来现金流的贴现,而中国经济未来长期的增长并不会受到疫情的影响。因此,疫情导致的股市下跌恰恰是投资的机会。

我们相信,这一次市场的表现也不会例外。虽然在1季度经济受疫情冲击或会减速,使得股市下跌债市上涨。但其实在19年4季度中国经济已经出现底部恢复的迹象,而在20年2季度以后,正常情况下疫情将得到有效控制,加上灾后需求的恢复,中国经济增速有望恢复至6%左右,届时股市有望收复失地,而国债利率也将重新回升。

标签: 新型肺炎